[오르비텍]실적나오는 코로나 진단키트 관련주_SD바이오센서(에스디바이오센서)&대북 관련주

*다른 곳에 한번 올린 글인데 링크보다는 복붙으로 옮깁니다.

아이디어 공유차원이고, 언론 뉴스에 나오질 않았을 뿐 씨젠과 동급으로 취급받는 에스디바이오센서의 모회사에 168억이나 투자한 오르비텍입니다.

[오르비텍]실적나오는 코로나 진단키트 관련주_SD바이오센서(에스디바이오센서)&대북 관련주

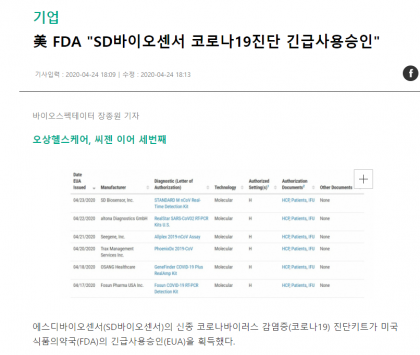

코로나 진단으로 씨젠이나 여타 기업들이 부각을 받고 있는데, 미 FDA 승인난 코로나 진단업체인SD바이오센서(에스디바이오센서)와 관련하여 그리고 대북이슈까지 있는 실적나오는 기업을 소개합니다.

기업 이름은 오르비텍입니다. 해당 기업은 원전 해제와 관련하여, 그리고 방사선 피복 관련하여 기술력을 가진 업체로 대북 관련주로도 엮인 상황입니다. 그리고 왜 코로나 진단키트 관련주로 , 그리고 덜 오른 기업으로 오르비텍을 골랐는지를 설명하겠습니다.

우선 대북 관련주로는 원전 해체시 국제 표준 인증 받은 몇 업체만 피폭 관련 참여가 가능하기에 오르비텍이 부각이 되는 것이고, 이에 대하여 따로 이견은 없을 겁니다. 그런데 뜬금없이 왜 오르비텍이 코로나 진단 키트냐고…생각하실지 모르는데, 자회사인 신기술금융회사인 오비트파트너스를 지분99%정도 보유 중인데, 이 회사가 작년에 SD바이오센서(에스디바이오센서)을 투자했습니다.

총 조합 설정은 약 168억 정도로 투자를 했습니다. SD바이오센서(에스디바이오센서)를 직적 투자한게 아니라 SD바이오센서(에스디바이오센서)에 코로나 진단 항제를 공급하는 모회사인 바이오노트에 투자를 한 것입니다. 무려 168억. 현재 장외가 브로커에 확인해보면 최소 3배, 5배 이상까지도 언급되는 상황입니다

그리고 보통의 신기사는 많은 자본금을 바탕으로 GP 머니를 출자합니다. 보통 10% 정도의 GP머니 출자를 고려하면, 약 15억 수준의 GP머니 출자를 했을 것으로 추정됩니다. 러프하게 10억 하죠. 최소 PI 수익으로 20~40억, 그리고 내년도 바이오노트가 상장을 목표로 하는데 , SD바이오센서(에스디바이오센서)에 대한 항체공급으로 부각되어 1,500~2,000수준 상장이 된다면 거의 7,80억 수준의 이익이 가능합니다. 더군다나 조합설정 후 투자수익에 대하여 성과보수를 받는 것을 고려한다면 168억*5배=약800억. 차액650억에 투자회수기간 2년 고려시 연 300억. 20% 성과보수 감안시 60억 수준의 이익이 가능할 것입니다. 그렇다면 자기자본 투자수익 7,80억, 성과보수 60억 수준을 고려한다면 SD바이오센서(에스디바이오센서)의 항체 공급을 통한 바이오노트의 퍼포먼스를고려한다면 큰 이익이 기대되는 상황입니다.

그래서 코로나 진단 관련주로 , 그리고 SD바이오센서(에스디바이오센서)의 모회사 투자로 시장에서 소문이 덜난 업체로 부각 될 수 있는 것입니다. 특히나 원전 비즈니스는 작년만 하더라도연간 영업이익이 50억 가량이 나옵니다. 모회사 아스트의 적자사업부 인수 때문에 –가 아쉽긴 하지만, 오르비텍 자체의 Cash Flow는 좋고, 여기에 대북 관련주로 엮이고(멀티플 상승요인), 그리고 코로나 진단키트 관련주로 엮일 이슈가 있다는 것은 기업가치를 올릴 수 있는 여지가 있다고 볼 수 있네요. 특히나 피어그룹 대비 저평가된 PBR…비에이치아이 (PBR 0.65,적자), 보성파워텍 (PBR 0.91,적자) 한전기술 1.36 한국테크놀로지 (PBR 4.23,적자) 에너토크 (0.76, 2억)

단순히 테마주 접근보다는 저평가된 상황에서 멀티플 올릴 수 있는 요인을 살펴봤고, 기업을 분석하는 과정에서 시장에서 테마성으로 멀티플을 올릴 수 있는 요인들이 발견되어 내용 공유합니다.

기본적으로 이익과 자본구조가 베이스를 가진 상황에서 현정권 방향성과 맞고(대북,원전유지보수) 코로나 진단으로 아직 알려지지 않았기에 이를 토대로 투자아이디어 공유합니다.