한국전력, 살만한 타이밍인가?

차트분석 아니지만 일단 과거의 흐름을 살펴보기 위해서 한전의 장기 가격움직임을 봅니다.

포스코DX처럼 갑자기 매출 더 큰 회사랑 합병하거나 하는 사건들이 있진 않고, 과거 굵직한 발전자회사들 독립은 20세기~2001년 사이에 진행됐으므로 2000년대 흐름 위주로 살펴본다면. 2000~2015 사이의 15년간은 물가보정 없을 시 대체로 박스권에서 등락을 거듭하는 수준입니다. 차트는 해석하기에 따라 주관이 개입할 여지가 있어, 저점을 차트만 갖고 판단하긴 어렵다고 봅니다만. 한 번의 사이클은 대략 7~8년이고, 상승은 3~4년 정도 지속되는 것으로 보입니다. 사이클 판단은 어렵지만, 상승은 한 번 가면 3~4년을 간다는 건 주관적인 해석은 아닐 것 같고요.

저작권 때문에 붙일 순 없지만, 한전 IR 자료실에 가보시면 전력판매량은 '09년 394테라와트에서 '22년 548 테라와트까지 코로나 시기 제외하면 지속 증가하였습니다. 13년간 39%정도 증가한 셈인데, 국가적인 수치여서 그렇기도 하고 경제발전이 어느정도 이루어진 상태여서인지 전력판매 증가율은 22년 2.7%정도입니다. 한전 자료에서 밝히다시피 GDP 증가율에 거의 수렴하는 그래프를 나타냅니다. 이를 토대로 생각해보면 향후 판매량 증가가 폭발적이진 않을 것으로 판단합니다.

물론 AI시대가 오고 데이터센터가 늘어나는 면은 있습니다만. 현대차도 그렇고 배터리 회사들도 그렇고, 우리나라 공장 더 이상 안 짓거나 빼서 해외에 짓는 시대가 오고 있기 때문에. 서로 상쇄될 것이어서 그냥 GDP 따라간다고 보기로 하겠습니다.

그렇다면 여기서 한전의 주가를 결정짓는 원인은 결국 정책에 영향받는 두 가지(발전원과 가격조정)와, 외부변수인 연료가(유가/LNG가)로 보입니다. 그 외에 자산을 매각하거나 기존에 발행한 채권의 처리 같은 문제들도 있겠지만, 그런 것은 애널들이 계산해줄 것으로 보지만. 일단 (이재명 대통령이 될 거라는 전제하에) 민주당이 집권하면 신재생 에너지 죽이기는 없어질 것으로 보아 원가상승 요인이 되긴 하겠으나, 문재인 정권시절만큼 원전을 압박하진 않을 것으로 예상해서 상쇄되리라 보고. 그렇다면 키 팩터는 유가로 보이는데.

2020년 코로나 시절 이후로 2021~2022에 정점을 찍은 유가는 장기적 하락추세로 보이고. 여기서 관세전쟁이 지속되어 글로벌 경기침체가 가속하면 더 떨어질 여지가 있다고 보고 있습니다. 물론 트럼프가 습근평과 극적으로 화합해서 중국의 공장이 다시 폭발적으로 돌아가는(우리는 미세먼지에 일년내내 시달리겠죠) 시나리오가 가능성이 없진 않겠지만 크지 않으리라 생각합니다. 여기서 우크라이나-러시아 전쟁이 멈추고 러시아 원유가 서방에도 풀리기 시작한다면 더 떨어질 가능성이 있을 것 같네요.

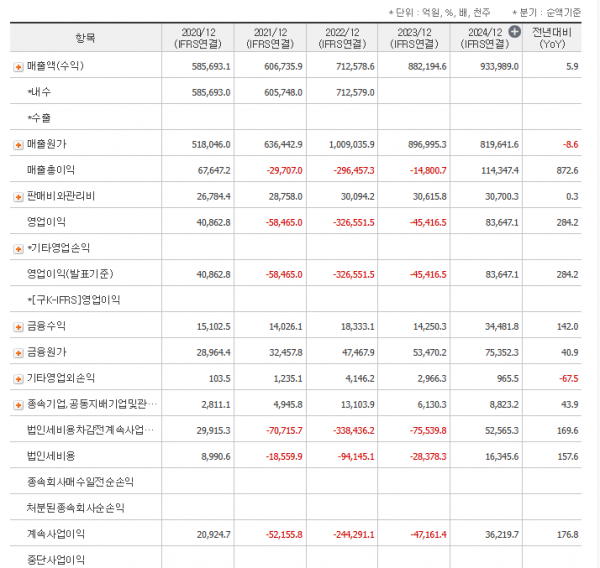

한전 재무를 살짝 살펴보아도 매출이 상승폭의 등락은 심하지만 (3.6% → 17.4% → 23.8% → 5.8%) 판매량과 마찬가지로 지속상승하고 있고. 다만 매출원가가 2022-2024기간이 높은데요.

2024년의 유가가 $70~80 사이였던 점에서, 현재와 가장 비슷한 것이 2021년 수준인데요. 그 사이에 다른 물가나 원가가 오른 반면 매출액이 60.6조에서 93.3조 이상으로 급등했기에. 2020년 대비 2배의 영업이익을 달성한 것을 알 수 있습니다.

여기서, 무엇이 정말 상관관계가 높은지 간소하게 피어슨 상관(엑셀에서도 구할 수 있습니다)을 구해보기로 합니다. 저는 대략적으로 눈대중으로 2020~2024 유가 평균을 $40, $65, $110, $80, $72라고 보았습니다.

매출-영업이익: 0.21278

유가-매출원가: 0.948779

유가-영업이익: -0.81744

매출-유가: 0.3700071

결국 이 회사의 매출원가는 유가와 0.948의 매우 높은 양의 상관관계가 있다는 것입니다. 심지어 눈대중으로 때려 입력한 유가로 이 정도인데요. 이 정도면 거의 유가에 반비례해서 매출원가는 상당히 예측이 가능하다고 볼 수 있겠네요. 이렇게 단순하게 상관계수 이용해서 변수택하고, 특정연도와 비교해서 예상하는 방법이 너무 허술하다고 판단하시는 고수분들은 뒤로가기 누르시길 요청 드립니다.

현재 유가 $64가 유지된다면 대략 2021년의 매출원가 63.6조원 정도가 되고, 작년 매출 93.3조에서 1.5% 오른다면 (올해 한국 GDP 성장률이 1.5%정도라고 들었습니다) 94.6조원이므로. 매출총이익은 94.6-63.6=31조원 정도가 됩니다. 예년 판관비 3조원 빼면 영업익이 약 28조원이 예상되네요. 2024년 영업이익 8.36조대비 거의 3.3배 수준입니다. 참고로 2015년 59조 매출에 영업이익 11.3조일 때 주가 4~5만원 했습니다. 단순 산술계산하면 28조 매출이 나와주면 역대 최고가인 6.3만원보다 더 치고 올라갈 만큼 여유가 있다는 것인데요 (설마 8~9만원?).

비쌀 때 잔뜩 발행한 채권이자비용도 있고, 선거가 있으니 정치에 휘둘려 요금인상이 억제될 수도 있겠고, 유가가 다시 상승할 수도 있겠지만. 여러가지 감안해도 현재 가격 2.5만원에서 사오만원까지는 충분히 상승여력이 있다고 보아 매수해도 괜찮다는 결론을 내렸습니다.