이 회사 주식, 사도 괜찮은가?

이전 포스팅에서는 IRP/ISA에 담을 현금흐름을 고려한 간소한 종목선택법을 써봤습니다.

덧. 차트분석 아닙니다. 인터넷이 그렇지만 제목이나 그림만 대충보고 다른 사람의 생각을 비웃는 분들이 많은 세태는 알고 있습니다만..

https://m.ppomppu.co.kr/new/bbs_vie...

저도 코로나 때는 코인도 해보고 단타도 치면서 용돈벌이도 했었습니다만. 전업투자자가 아닌 이상 지속가능성이 없다고 판단했습니다. 그래서 사두고 어쩌다 한 번 보는 정도의 관리할 회사만 고르려면, 시클리컬이면서 배당을 많이 주는 회사를 경기저점에서 잡는게 편하겠습니다만.

옆에서 테슬라로 졸업했다 얘기 나오는데, 시세차익을 무시할 수만은 없는 노릇이 아니겠습니까. 물론 단기간 치솟는 주식으로 시세차익 노리시는 성향이라면 딱히 관심이 없으실 것 같습니다만. 그래서 역시나 애널리스트가 하듯이 다중회귀식 만들고 어쩌고에 가정을 또 집어넣는 것보다는 좀 더 간소한 방식으로 맘에 드는 종목들 중 안살 종목을 쳐내는 저만의 스크리닝 방법을 써볼까 합니다.

이 회사는 제조업체고요. 종목추천이 아니니까 회사이름은 가렸습니다.

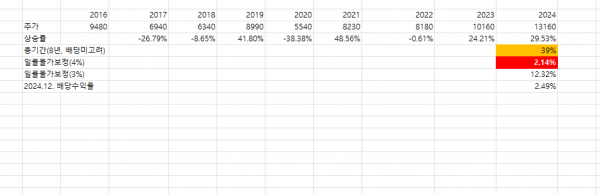

2016년 종가가 9,480원에서 2024년 13,160원(현재는 14,080원입니다)으로 8년간 39%가 상승했습니다. 동기간 코스피 상승률 18%에 비하면 2배 가까운 준수한 상승률이라고 생각할 수는 있습니다.

다만 매년 물가가 3% 오른다고 보면, 실제로는 12.32% 정도의 상승이고 4% 오른다고 보면 2.14% 상승 밖에 안됩니다. 여기서 배당은 고려하지 않겠습니다. 현재 시가배당률은 2.49% 정도 됩니다. 따라서 장투로 물가헷지는 어느정도 된 편이지만, 그렇다고 졸업시켜줄 만한 회사는 아닙니다.

지금까지는 그랬어도 환경변화에 따라 (글로벌 기업에 수출납품 많이 합니다) 성장주가 되었을 수도 있지 않을까. 그래서 성장세가 가파른가를 살펴 봅니다.

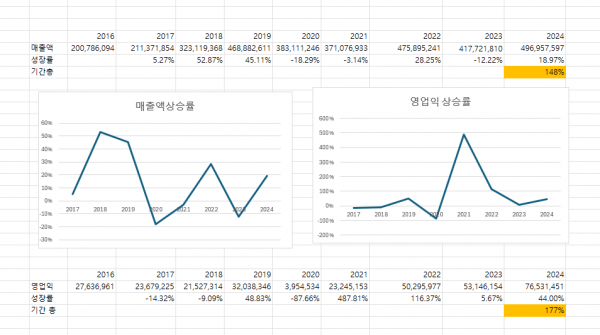

공시가 잘 되기 때문에 과거 매출액/영업익 추이는 살펴볼 수 있습니다. 여러가지 재무적인 상황이나 다양한 변수도 고려할 순 있겠지만. 애널이 아니니까 앞의 취지를 생각해서 간소하게 매출/영업익만 보기로 합니다.

절대치만 보자면 매출은 148%, 영업익은 177%나 성장했습니다. 각각 2.5배/2.8배 정도 커진 것이죠. 하지만 그 성장세를 살펴보면 비약적으로 늘어나는 것 같진 않습니다. 그래프로 그려보니 매출액은 매년 핑퐁이 있지만, 장기로 이동평균을 내보면 성장률은 하향세고요. 아무래도 공장돌리는 산업이니 인터넷 서비스처럼 서버만 팡팡 늘리는 식의 확장은 어렵지 않나 싶습니다.

영업익도 23-24는 상승세가 커졌지만, 과거에는 줄어든 시기도 있었고. 이건 분기별로 보면 더 정확하겠으나, 일단 연도별로 봐서는 급성장하는 회사같지는 않네요. 매출성장세가 2017~2019에는 40~50%대였지만 2020년 이후로는 성장세가 둔화되었기에, 효율화를 통해서 영업익을 좀 늘릴 순 있겠으나 비약적 성장은 어렵다라고 보아야겠습니다.

더욱이 매출/이익 상승대비 주가는 많이 오르지 않았는데요. 주주이익은 신경쓰지 않고 특수관계인들 위주로 굴러가는 성향이 있다라고 생각이 듭니다.

종목토론방을 보면 글로벌 대기업의 실적상승세를 명분으로 또는 차트보고 좋아하시는 주주분들이 계시지만. 저의 성향이라면 다른 종목에 투자할 것 같습니다.