뽀로로입니다. [호텔신라] 분석입니다.

글솜씨가 없는데 잘 써볼려고 썼다 지웠다를 많이 하다보니 문맥이 어색한게 많이 보이네요. 너그러이 양해 부탁드립니다.

-> 위 내용은 2016년01월07일 21시32분33초에 추가되었습니다.

호텔신라에 대한 문의글을 보고 호텔신라에 대한 저의 의견을 남기고 싶어 글을 씁니다.

-> 위 내용은 2016년01월07일 21시32분33초에 추가되었습니다.

호텔신라에 대한 문의글을 보고 호텔신라에 대한 저의 의견을 남기고 싶어 글을 씁니다.

먼저 호텔신라는 면세점사업을 하고 있었기 때문에 고평가되던 종목입니다. 이전까진 면세점 사업은 수익성이 좋고 경쟁도 낮았죠.

그런데 이제는 면세점도 많이 생기고 심지어 기존 면세점 사업권도 일정 기간마다 경쟁해야합니다.

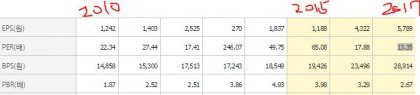

회사가 그동안 얼마나 면세점 프리미엄을 받았는 지는 PER만 봐도 보입니다.

2013년 말에는 PER이 246.07일 정도로 고평가되던 회사가 오늘 현재는 40배 2017년 컨센서스는 13배라네요.

하지만 현재 주가는 고점대비 거의 -50%네요. 그것도 반년만에...

이는 외국인들의 끊임없는 매도세 때문으로 판단됩니다.

[월봉]

[외국인보유비중]

그렇다고 이대로 쭉쭉 흘러내릴꺼만 같냐? 라고 누가 물어본다면 저는 또 그렇지는 않다고 봅니다.

일단 7만 5천원을 빠르게 회복하고 이 가격을 지키는 움직임만 나와준다면

단기적으로 9만원까진 충분히 가능성이 있다고 봅니다.

신규진입을 고려하시는 분들이라면 외국인 수급을 유심히 보신 후 접근하시길 권해드립니다.